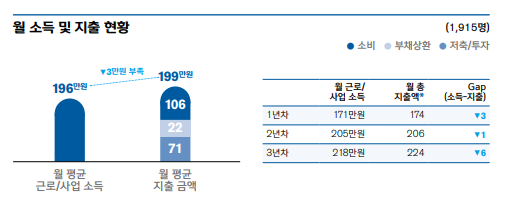

사회초년생, 평균 196만원 벌어 199만원 지출

최근 3년 내 취업한 20~30대 사회초년생들은 월급의 반 이상을 소비하고, 고정지출을 빼면 버는 것보다 평균 3만원을 더 쓰고 있는것으로 나타났다.

12일 신한은행이 발표한 ‘2018 보통사람 금융생활 보고서’에 따르면 사회초년생들은 평균 196만원의 월급에서 생활비 등 소비에 106만원, 부채상환에 22만원, 저축·투자에 71만원 등 월 평균 총 199만원을 지출하고 있었다.

사회초년생의 월급은 입사 첫 해에 평균 171만원이고, 이때 정규직 비율은 59.5%에 그친다. 2년차가 되면서 정규직의 비율은 77.4%까지 높아지고, 이에 따라 월급 역시 205만원으로 1.2배 상승한다. 10명 중 6명만 정규직으로 입사해, 2년차가 돼야 월급은 200만원대에 진입하는 것이다.

연차가 높아질수록 월급이 많아지나 지출액도 함께 늘어나 입사 3년차가 되어서도 지출액은 월급을 초과하고 있다.

따라서 이들은 취업을 해도 3명 중 1명은 여전히 부모·가족에게 월급으로 충당되지 못하는 부족분을 지원 받고 있었다.

사회초년생의 대출 보유율은 평균 47.4%로, 사회생활 1년차의 대출 보유율은 평균 보다 약간 낮은 43.6%, 입사 3년차가 되면 52.8%까지 높아진다. 연차가 높아질수록 소득 증가에 따라 대출 한도가 커지고 다양한 지출 이벤트(차량 구입, 주택 마련 등)가 발생해 대출 이용이 활발해 지는 것으로 보인다.

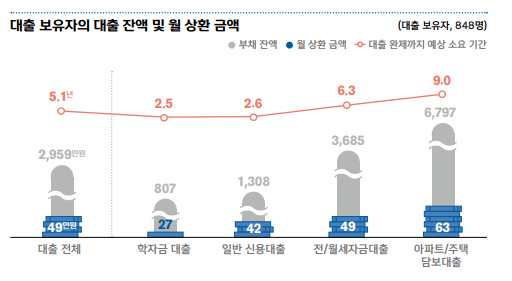

대출을 보유하고 있는 사회초년생은 평균 2,959만원의 대출이 있으며, 매 월 49만원씩 상환하고 있어, 빚 청산까지 평균 5.1년이 소요될 것으로 예상됐다.

학자금 대출은 807만원이 남아있는데, 월 평균 27만원씩 연체 없이 꾸준히 상환한다면 약 2.5년 후에는 모두 완제할 것으로 보인다.

또한 전·월세 자금 대출자는 매 월 49만원씩 상환할 경우, 현재 남아있는 3,685만원을 모두 갚는 데까지 약 6.3년이 걸릴 것으로 예상되는데, 전월세 계약 기간이 평균 2년임을 고려하면 현재 보유한 전·월세 자금 대출을 미처 상환하기도 전에 또 다시 거주지를 이전을 준비해야 할 수 있다.

사회초년생들의 이같은 재정난은 소득활동을 하고 있는 전체 20~30대 1인가구까지 이어진다.

범위를 넓혀 전체 20~30대 미혼 근로자 1인가구는 월 평균 220만원을 벌고 있지만 약 절반인 109만원을 생활비, 주거비 등에 소비하고 있었다. 이들은 부채상환에 24만원, 저축에 72만원을 지출해 월 평균 15만원 정도를 남기는 생활을 하고 있다.

20~30대 미혼 1인가구의 32.1%는 근로·사업 소득을 84만원 초과 지출해 적자 생활을 하고 있으며, 잉여자금이 한 푼도 없는 생활을 하고 있어 가족의 지원이나 대출을 받지 않고 생활하기 어려울 것으로 예상된다. 매 월 버는 것보다 더 쓰는 적자생활을 이어나가고 있는 것이다.

또 이들의 43.0%는 소득활동을 하고 있지만 부모 등 가족 으로부터 물질적 지원이나 현금 등 경제적 지원을 받고 있다고 답했다. 가족의 도움 없는 완전한 독립은 이루어지지 않고 있는 셈이다.

특히 가족의 지원을 받는 경우, 38.1%는 월 평균 39만원의 경제적인 지원을 받고 있는데, 이는 월 평균 소비 금액109만원의 36%에 해당하는 금액이다.

한편 신한은행의 ‘2018 보통사람 금융생활 보고서’는 신한은행이 작년 9월부터 2개월에 걸쳐 전국 만 20~64세 금융 소비자 2만명을 대상으로 금융생활 전반에 대한 현황을 조사한 보고서다. 연령대, 결혼 유무 등 다양한 상황에서 달라질 수 있는 소득, 지출, 자산, 부채 내용의 변화 양상을 확인할 수 있다. 보고서는 오는 14일 이후 신한은행 전국 영업점 및 홈페이지를 통해 확인할 수 있다.

신한은행 빅데이터센터 관계자는 “고객들의 금융상담과 재무관리에 도움이 될 수 있도록 빅데이터 역량을 지속적으로 높여 나갈 예정이다”라고 말했다.

이단비 기자 financial@greened.kr