'적폐청산'을 부르짖는 문재인 시대를 맞아 국내증시가 대세 상승의 시세분출을 하고 있다.

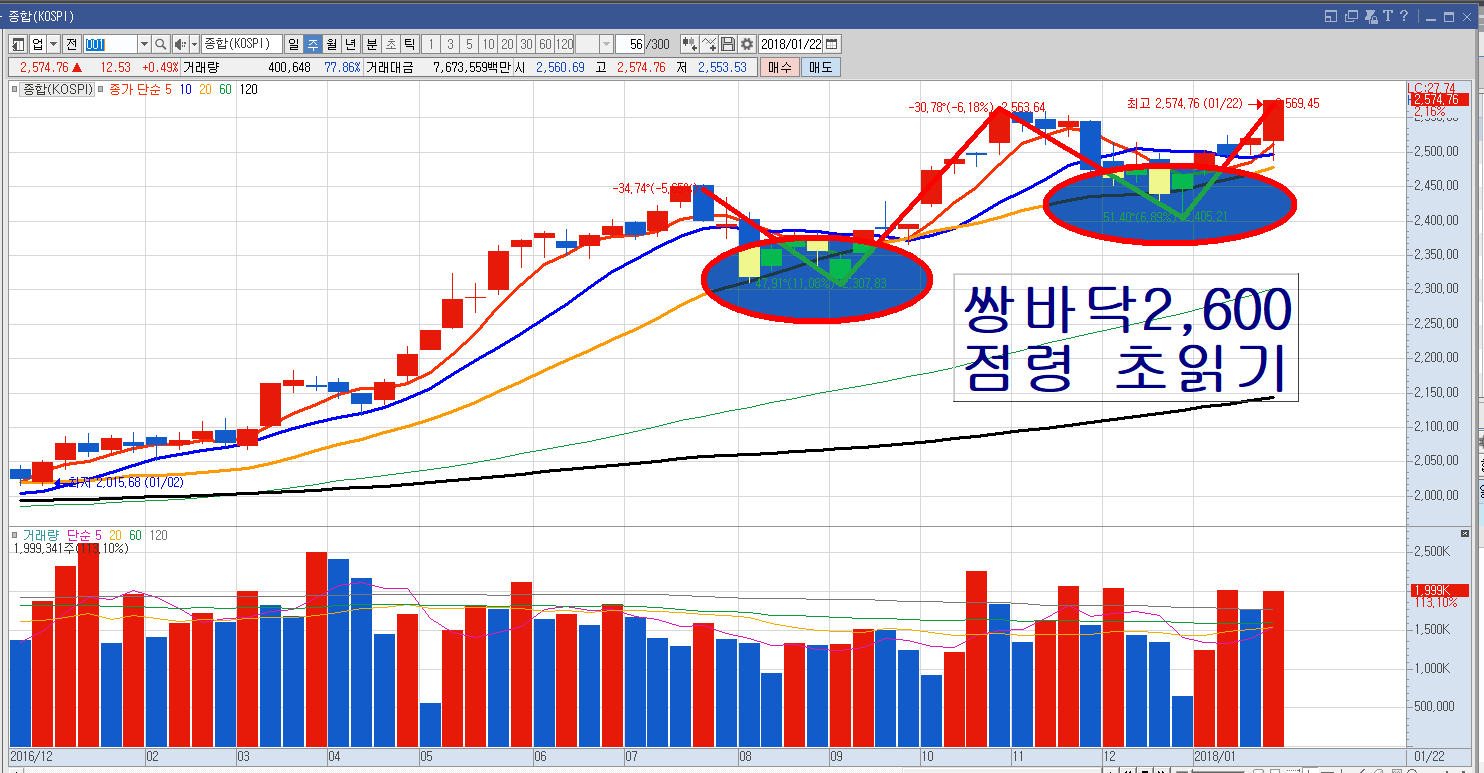

코스피는 지수 2,600 고지점령 초읽기에 들어간 모양새를 보이고 있다. 여기에 지난주 3대 뉴욕 주요 지수는 일제히 사상 최고치를 경신하며 힘을 보태주고 있다.

다우존스산업평균지수가 한 주간 2.09% 상승했다. 26,616.71을 기록했다.

S&P500지수는 2.23% 상승한 2872.87로 마감했다. 나스닥종합지수도 2.31% 상승했다. 7,505.77에 마무리됐다.

미국의 경우 기업 실적에 대해 기대감은 여전히 유효하다. 지난 주말까지 총 133개 기업이 실적을 발표했다. 그 가운데 79.7%의 기업 실적이 시장 전망치를 웃돌았다. 여기에 법인세율 인하 효과 등으로 향후 실적 전망에 대해 기대감도 높아지고 있다.

이번 주(1월 29일~2월 2일)에도 시장 주목도가 높은 기업들의 실적 공개가 줄줄이 예정돼 있다. 31일에는 마이크로소프트(MS), 페이스북, 퀄컴 등의 실적이 발표된다. 2월 1일에는 애플과 알파벳, 아마존, 알리바바 등이 실적을 공개한다.

잠시 국내증시 상황을 정리해본다.

27일 한국거래소에 따르면 코스피는 지난 26일 전 거래일보다 12.53포인트(0.49%)가 상승했다. 2,574.76으로 장을 마쳤다.

종가와 장중 기준 모두 역대 최고치였다. 지난 25일 이후 하루 만에 또다시 최고기록을 경신한 것이다.

지수상승의 일등공신은 외국인과 기관의 쌍끌이였다. 외국인과 기관은 지수를 전인미답의 2,570선까지 끌어 올렸다.

이틀간 외국인은 5,471억 원(25일 3,644억 원, 26일 1,827억 원), 기관은 4,186억 원(25일 3,022억 원, 26일 1,164억 원)을 순매수했다.

이들의 투자를 끌어낸 건 역시 IT(정보기술)였다. 25일 SK하이닉스가 지난해 사상 최대 실적을 올렸다고 공시다. 여기에 투자확대 계획까지 내놓았다.

그러면서 그동안 증시에 부담으로 작용했던 반도체 고점 논란이 일정 부분 해소된 것으로 분석됐다. 이날 SK하이닉스는 전 거래일보다 4.70% 급등했다.

26일엔 신세계와 이마트가 온라인 사업을 강화하겠다고 발표했다. 동시에 유통주도 급등, 지수를 견인했다.

코스닥 지수도 코스피와 함께 뜨겁게 타올랐다.

26일 코스닥 지수는 전 거래일보다 14.52포인트(1.62%) 상승했다. 913.12로 장을 종료했다. 종가 기준 910선을 넘어선 것은 2002년 3월 이후 15년 9개월여 만이었다.

코스피와 코스닥 지수가 고점을 밟으면서 상장사들의 시가총액도 역대 최고치를 기록했다.

26일 현재, 유가증권시장 시가총액은 1,673조3,590억 원. 코스닥시장은 325조4,680억 원으로 집계됐다.

이제 코스피 시장은 지수 2,600선 돌파 초읽기에 돌입했다. 이번 주 가능하리란 전망 보고다. 추가 상승을 위한 추진력이 충분하기 때문이다.

트럼프 美 대통령 연두교서 발표 예정…. 『인프라 투자 확충은 한국 증시에 긍정적』

도널드 트럼프 미국 대통령은 현지시각으로 오는 30일 『연두교서』를 발표할 예정이다.

향후 10년간 1조7천억 달러 규모 인프라 투자계획 발표와 주요 교역국을 겨냥한 트럼프 보호무역주의 현실화 여부가 관심 대상이다. 올 11월 중간선거 등 트럼프 정권의 정치적 난맥상 타개를 위한 몇 안 되는 돌파구라는 점에서 정책 의지와 강도가 상당할 것으로 예상한다.

도널드 트럼프 미국 대통령이 현지시각으로 오는 30일 '연두교서'를 발표할 예정이다.

하지만 한국에 대한 전면적 무역규제 가능성은 극히 제한적일 것이란 분석이다. 오히려 인프라 확충투자 계획은 한국을 비롯한 시흥시장 주식의 상승 촉매로 작용할 수 있다는 것. 그만큼 긍정적이라는 판단이다.

이번 주, 주목할 만한 이벤트들도 잇따른다. 가장 눈여겨 봐야 할 것 중 하나가 연방공개시장위원회(FOMC)이다.

이번 FOMC는 재닛 옐런 의장이 주재하는 마지막 회의다. 최근 발표되는 경제지표들을 보더라도 연준의 정책에는 아무 변동이 없을 것으로 보인다.

경기는 확대 기조다. 하지만 인플레는 여전히 낮은 수준에 있다. 시장에서는 연준이 기준금리를 동결할 것으로 전망하고 있다.

관심 있게 지켜봐야 할 것은 연준이 FOMC 이후 내놓을 성명 내용이다. 경제 상황이나 물가에 대한 전망이 개선된 모습을 보일 경우, 오는 3월 회의에서는 기준금리를 다시한번 인상할 가능성이 있다는 얘기다.

경제지표 중에서는 29일 12월 개인소득·지출, 30일 11월 S&P 주택가격지수, 31일 1월 콘퍼런스 보드 소비자신뢰지수, 1월 ADP 고용자 수, 4분기 고용비용지수, 1월 시카고 PMI 지수가 발표된다.

또 2월 1일 기존주택판매, 신규실업보험청구자수, 2일 ISM 제조업경기지수, 1월 고용통계, 12월 내구재 수주 등에 주목할 필요가 있다.

박철성 칼럼리스트 pcseong@naver.com